El origen de la contabilidad se encuentra estrechamente relacionado con el origen de los números o los símbolos numéricos y con el surgimiento del trueque.

El trueque surge desde el mismo momento en que el hombre comienza a producir más de lo que puede consumir, lo que permitió la aparición de la oferta.

Este fenómeno surgió aproximadamente hacia los seis mil años antes de Cristo; igualmente, los números surgieron en los tiempos prehistóricos cuando el hombre a través de dibujar símbolos, comenzó a llevar el control del trueque.

La Contabilidad en las civilizaciones antiguas

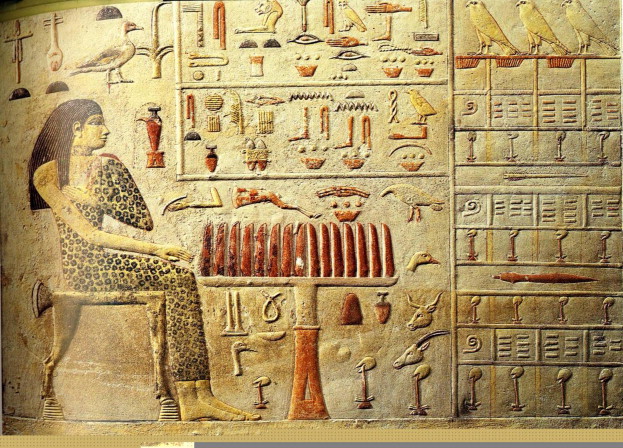

Para esa época, se tiene certeza de que en Egipto, Mesopotamia, Grecia y Roma se practicó la contabilidad y es en Roma donde se tienen fuertes indicios de la teoría de la partida doble.

Para esta época, los que ejercían la labor de contadores fueron romanos plebeyos y esclavos que posteriormente se agruparon en colegios.

En los inicios del renacimiento, entre 1453 y la revolución francesa, se inicia la etapa de la divulgación de la disciplina contable producto del desarrollo de la imprenta. Es así como Benedetto Cetrugli Rangeo, inicia los escritos y fue pionero de los primeros textos de contabilidad.

Posteriormente, Fray Lucas de Pacioli, a través de la segunda reimpresión de su texto Summa, se convierte en el más destacado autor de la contabilidad en su época. Es a partir del siglo XVII donde comienzan a surgir en los centros mercantiles profesionales independientes cuyas funciones principales consistían en verificar la veracidad de la información contable.

A partir del siglo XIX la contabilidad sufre importantes transformaciones tales como el inicio de estudios relacionados con definiciones tales como:

- Depreciaciones

- Amortizaciones

- Reservas

- Fondos

- Surgimiento de los libros de mayor,

- Mecanización

- Electrónica contable.

Surgen los costos de producción y venta y se producen los esquemas gubernamentales en el desarrollo de la profesión.

La Contabilidad en el Futuro

Hablar del futuro de esta profesión es necesidad ineludible e impostergable, ya que es una disciplina dinámica, en constante cambio, siempre presente en la actividad comercial de los países y de las empresas.

El panorama actual es globalizador, de una economía abierta y de capital mundial; recordemos el cambio que se dio en el bloque socialista, donde la entrada de la democracia obligó a Rusia a adoptar el sistema capitalista.

Esta apertura y la firma de tratados o convenios de libre comercio entre diversos países, como los de Europa en el Mercado Común Europeo, con la introducción de un sistema monetario uniforme de carácter obligatorio para todos los países; la firma del tratado comercial de México con Estados Unidos y Canadá, y otras situaciones de cambio, obligan a los profesionales de la contabilidad a prepararse y actualizarse para satisfacer las necesidades de información de una economía global, sin fronteras, en nuestro continente y muy posiblemente a escala mundial.

El rápido avance tecnológico en todas las esferas, fundamentalmente en la computación y la creación de inteligencia artificial, hacen indispensable su conocimiento para un mejor manejo de los recursos de las entidades.

La carrera de Contaduría Pública, cuenta hoy con todos los grados académicos que se otorgan en cualquier profesión tales como Licenciatura, Especializaciones, Maestría y Doctorado.

Conclusiones

Podemos decir con orgullo que nuestra profesión ha surgido y evolucionado gracias a hombres y mujeres que han sido capaces de aportar sus conocimientos para generar conocimiento contable.

Aunque la tecnología tenga grandes innovaciones, el contador siempre será indispensable en todas las organizaciones, pues es quien registra y presenta la información para todos los “stakeholders”.

Bibliografía

Luciani L., Origen y evolución de la profesión del Contador. Recuperado de https://www.redalyc.org/pdf/257/25701501.pdf

Romero, J. (2016). Principios de contabilidad. Sexta Edición. México: McGraw-Hill

Si deseas saber por qué estudiar Contabilidad en la Universidad Riviera da clic aquí. Para conocer el plan de estudios de la Licenciatura, te invitamos a dar clic al siguiente botón: